Конечно. Вот поэтому и следует понять - действительно ли во всех случаях одно и то же. Собственно, может быть даже так, что график приведенного долга окажется более драматическим, чем график общего долга - если, например, прирост задолженности шел прежде всего в области краткосрочного долга, прежде всего по кредитным карточкам.

Таких данных по этой картинке у меня нет - но вот тут, например, есть данные по Калифорнии по отношению ипотек к зарплате: http://stas.livejournal.com/505334.html т.е. не все жители Калифорнии покупали в долг (интернет-миллионеры, то-се), но разница в 2.5 раза между ростом доходов и цен налицо, и в общем случае это, наверняка, кредит. а вот тут про consumer credit: http://stas.livejournal.com/491131.html так что, сдается мне, то и другое и можно без хлеба.

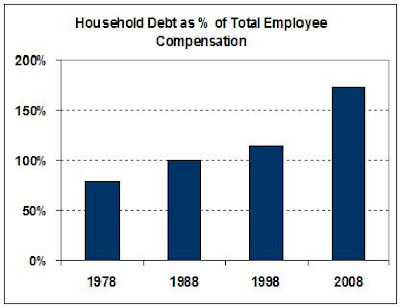

Не знаю, возможно за год, но это не важно, коль скоро срок одинаковый. Мне тут представляется важной тенденция - грубо говоря, размер долга по отношению к заработаному удвоился.

В каком смысле "срок одинаковый"? Debt -- это все же обычно задолженность. То есть, например, допустим я был никому ничего не должен, и взял в долг $100000 -- и у меня debt $100000. Потом идет время, я платил за кредит -- и через некоторое время мой debt $80000 (хотя конечно тут тоже есть тонкости).

Так что, если задолженность равно, скажем, зарплате за два года, то это не выглядит чем-то очень страшным (хотя понятно, что отдавать такой долг придется гораздо дольше, поскольку еще жить на что-то надо). И если так, то не так уж важно, что 10 лет назад задолженность была равна всего лишь зарплате за год.

Если в среднем, у всех, долги все растут, а зарплата не меняется - то, по-моему, есть основания для беспокойства. Т.е. если вы, скажем, три года назад должны были половину годовой зарплаты, два года - всю зарплату, а в этом году уже должны две годовых зарплаты - то ПМСМ вам надо подумать о том, чтобы урегулировать свои финансы каким-то образом. Потому что это все надо будет отдавать, а как вы правильно подметили - жить на что-то надо :)

Беспокоится, все же, надо при приближении к потолку. Понятно, что на уровне долг = 2 годовых зарплаты потолок гораздо ближе чем на уровне долг = 1 годовая зарплата, но это как-то довольно мало говорит нам о том, где этот потолок находится и далеко ли до него осталось.

Факт наличия потолка и приближения к нему, конечно, отчасти беспокоит, но вряд ли это так уж критично само по себе. Какое-нибудь проникновение мобильной связи или интернета тоже в свое время быстро росло, но имеет потолок, который сейчас уже, видимо, достигнут; и никакой катастрофы от достижения этого потолка вроде не случилось.

no subject

no subject

no subject

no subject

no subject

no subject

http://stas.livejournal.com/505334.html

т.е. не все жители Калифорнии покупали в долг (интернет-миллионеры, то-се), но разница в 2.5 раза между ростом доходов и цен налицо, и в общем случае это, наверняка, кредит.

а вот тут про consumer credit:

http://stas.livejournal.com/491131.html

так что, сдается мне, то и другое и можно без хлеба.

no subject

no subject

Так что, если задолженность равно, скажем, зарплате за два года, то это не выглядит чем-то очень страшным (хотя понятно, что отдавать такой долг придется гораздо дольше, поскольку еще жить на что-то надо). И если так, то не так уж важно, что 10 лет назад задолженность была равна всего лишь зарплате за год.

no subject

no subject

Факт наличия потолка и приближения к нему, конечно, отчасти беспокоит, но вряд ли это так уж критично само по себе. Какое-нибудь проникновение мобильной связи или интернета тоже в свое время быстро росло, но имеет потолок, который сейчас уже, видимо, достигнут; и никакой катастрофы от достижения этого потолка вроде не случилось.